Содержание:

- В чём суть ABC-анализа

- Как построить ABC-анализ

- Примеры ABC-анализа для группы блюд

- Три вывода по ABC-анализу в общепите

- Заключение

- Список литературы

ABC-анализ – это мощный инструмент, который используется для оптимизации ассортимента товаров и услуг в различных отраслях, включая ресторанный бизнес. В этой статье мы рассмотрим, как применять ABC-анализ в ресторанах для оптимизации меню и увеличения прибыли. Мы обсудим, как разделить блюда на категории, интерпретировать полученные данные и применять их на практике.

В чём суть ABC-анализа

ABC-анализ – это управленческий метод, который позволяет классифицировать элементы на три категории в зависимости от их вклада в общий результат. В ресторанном бизнесе этот подход применяется для оценки ассортимента блюд по их вкладу в общую прибыль заведения. Разделение блюд на группы A, B и C помогает выявить, какие позиции в меню наиболее выгодны и на чем следует сосредоточить внимание для увеличения прибыли.

- Группа A: блюда, которые приносят наибольшую долю прибыли, обычно около 80%. Это самые популярные и часто самые дорогие позиции в меню, которые клиенты заказывают чаще всего. Примером может быть фирменное блюдо ресторана.

- Группа B: блюда, обеспечивающие среднюю долю прибыли, около 15%. Эти позиции имеют средний уровень продаж и наценки. Они также важны для меню, но не так критичны, как блюда группы A. Например, это могут быть популярные гарниры или десерты.

- Группа C: блюда, которые дают наименьшую прибыль, около 5%. Это наименее популярные или наименее прибыльные позиции в меню. Например, это могут быть сезонные блюда или те, которые заказываются реже всего.

Применение ABC-анализа в ресторане позволяет эффективно управлять меню, выявлять наиболее прибыльные позиции и принимать обоснованные решения по оптимизации ассортимента, таким образом увеличивая общую прибыль заведения.

По данным Росстата, в 2023 году оборот общественного питания в России составил 1,2 трлн рублей, что на 8% больше, чем в предыдущем году. Это свидетельствует о росте спроса на услуги ресторанного бизнеса и необходимость эффективного управления меню.

Как построить ABC-анализ

Для проведения ABC-анализа в ресторане необходимо следовать нескольким шагам:

- Сбор данных о продажах: сначала соберите данные о продажах всех блюд за определенный период, например, за последний месяц или квартал. Важно учитывать количество проданных порций и общий доход от каждого блюда.

- Разделение меню на категории: для получения точных результатов, сначала разделите меню на основные категории, такие как супы, салаты, основные блюда, десерты и напитки. Это поможет обеспечить релевантность данных и удобство анализа.

- Разделение категорий на подкатегории: для более детального анализа разделите каждую категорию на подкатегории. Например, в категории «роллы» можно выделить классические роллы, запеченные роллы, веганские роллы и так далее. Это позволит более точно определить, какие блюда внутри каждой подкатегории приносят наибольшую прибыль.

- Расчет вклада в прибыль: для каждой подкатегории рассчитайте вклад каждого блюда в общую прибыль. Это делается путем умножения количества проданных порций на цену каждой порции и определения доли в общем доходе.

- Классификация блюд по группам A, B и C:

- Группа A: Включает блюда, которые приносят наибольшую прибыль (около 80% общего дохода). Это самые прибыльные и популярные блюда.

- Группа B: Включает блюда, которые обеспечивают среднюю прибыль (около 15% общего дохода). Это блюда со средним уровнем продаж и наценки.

- Группа C: Включает блюда, которые приносят наименьшую прибыль (около 5% общего дохода). Это наименее популярные или наименее прибыльные блюда.

- Анализ и интерпретация данных: после классификации блюд проанализируйте полученные данные. Выявите тенденции и предпочтения клиентов в каждой подкатегории. Например, в категории «супы» можно обнаружить, что грибной крем-суп продается значительно лучше, чем куриный бульон, что может привести к изменениям в меню.

- Принятие решений на основе анализа: используйте результаты анализа для оптимизации меню. Например, можно увеличить наценку на блюда группы A, уменьшить себестоимость блюд группы B, и продвигать блюда группы C с помощью акций и специальных предложений.

Следуя этим шагам, вы сможете эффективно провести ABC-анализ, что позволит оптимизировать меню ресторана и увеличить прибыль.

Ключевым этапом ABC-анализа является сбор точных данных о продажах и доходах от каждого блюда. Без качественных данных любой анализ теряет смысл и может привести к неправильным выводам и решениям.

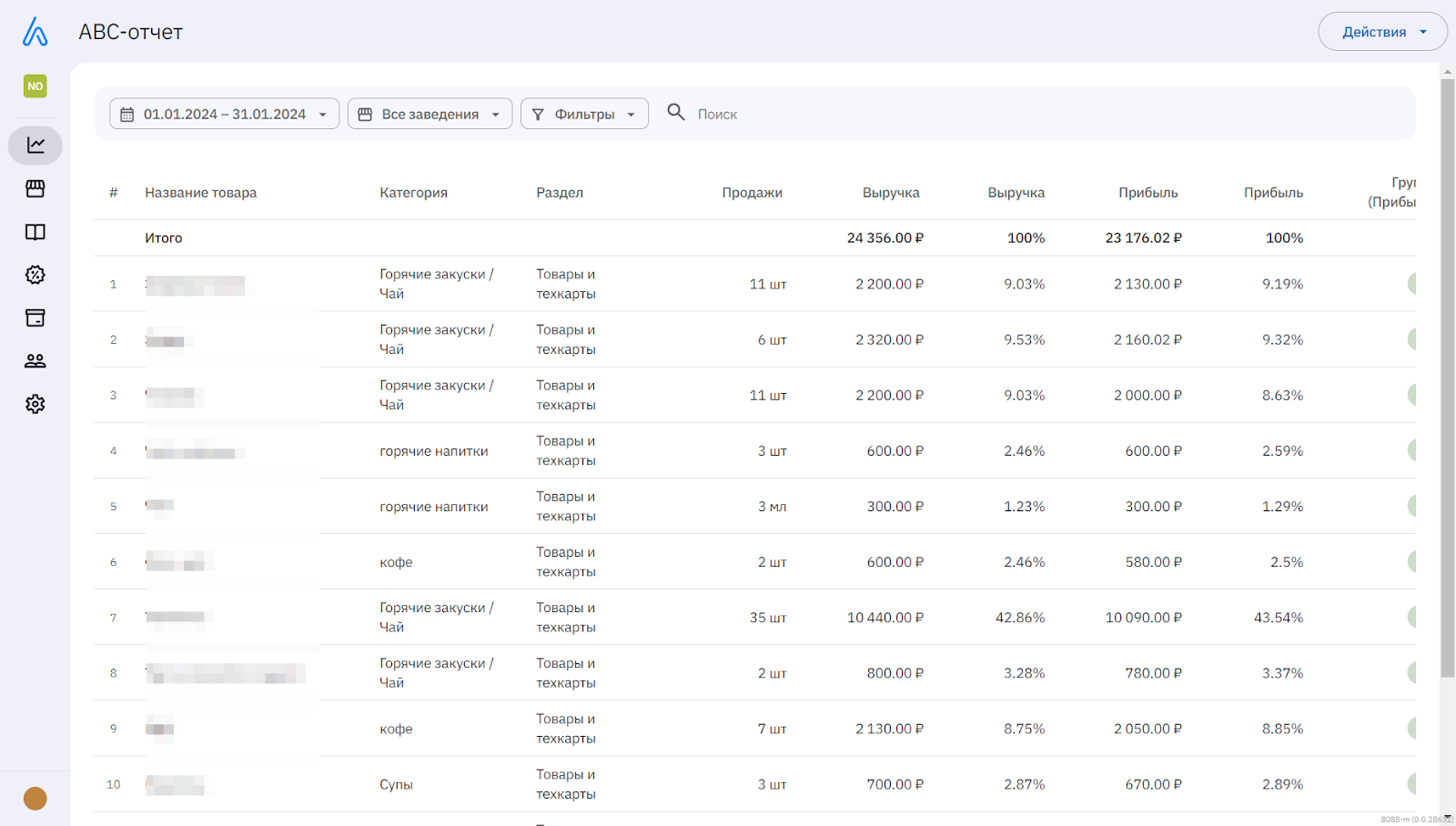

В Absolut ABC-анализ автоматически генерирует отчеты, предоставляя точную информацию о влиянии каждого блюда на прибыль ресторана. Интеграция с POS-системами позволяет обновлять данные о продажах в реальном времени, что обеспечивает высокую точность аналитики. Это помогает эффективно управлять ассортиментом, быстро реагировать на изменения предпочтений клиентов и оптимизировать меню. Автоматизация ускоряет процесс ABC-анализа, освобождая время для стратегического планирования и повышения прибыльности заведения.

Пример ABC отчета в Absolut ERP (административная часть) для управления заведением

Примеры ABC-анализа для группы блюд

Практическое применение ABC-анализа позволяет не только выявить наиболее прибыльные блюда, но и определить стратегии по оптимизации меню. Рассмотрим несколько примеров.

- Анализ продаж бургеров: предположим, у вас есть данные о продажах различных видов бургеров в нескольких точках вашего ресторана. Анализ показывает, что «Веган бургер» приносит 50% прибыли в одной точке, но всего 5% в другой. Это может указывать на необходимость изменения ценовой политики или маркетинговых стратегий в зависимости от локации. Например, в районе с высокой концентрацией студентов и молодежи «Веган бургер» популярен, поэтому стоит усилить его продвижение именно там.

- Сравнение продаж на разных точках: сравнение продаж одного и того же блюда на разных точках позволяет понять, какие блюда наиболее популярны в определенных местах. Например, если «Чизбургер» приносит основную прибыль в центральной точке, а «Куриный бургер» – в точке на окраине города, это помогает адаптировать меню под локальные предпочтения клиентов. Соответственно, можно усилить маркетинговые усилия для каждого блюда в тех точках, где они наиболее популярны.

- Пример анализа цен: анализ цен также является важным аспектом ABC-анализа. Например, если «Веган бургер» продается лучше при меньшей цене, это может быть сигналом к тому, что текущая цена слишком высока для некоторых клиентов. Регулирование цен может помочь увеличить продажи и прибыль. Попробуйте временно снизить цену или предложить скидки на этот бургер, чтобы проверить, как это повлияет на объемы продаж и общую прибыль.

- Анализ десертов: рассмотрим категорию десертов. Допустим, «Шоколадный торт» приносит 60% прибыли среди всех десертов, тогда как «Фруктовый салат» – всего 10%. Это указывает на необходимость более активного продвижения шоколадного торта и, возможно, пересмотра рецептуры или цены фруктового салата. Например, можно добавить сезонные фрукты или предложить специальные акции.

- Анализ напитков: в категории напитков можно обнаружить, что «Лимонад» приносит 40% прибыли, а «Кофе» – 30%. Это может указывать на высокий спрос на освежающие напитки в летний период. Соответственно, стоит рассмотреть введение новых вкусов лимонада или проведение промоакций, чтобы стимулировать продажи в летний сезон.

Эти примеры показывают, как ABC-анализ помогает выявлять ключевые блюда и принимать обоснованные решения по оптимизации меню, что в конечном итоге способствует увеличению прибыли ресторана.

Применение ABC-анализа для группы десертов в одном из наших ресторанов помогло выявить, что 70% прибыли приносили всего три десерта. Это позволило нам пересмотреть ассортимент и фокусировать маркетинговые усилия на наиболее прибыльных позициях.

Три вывода по ABC-анализу в общепите

- Оптимизация себестоимости: ABC-анализ помогает выявить блюда, которые требуют оптимизации себестоимости. Для этого можно использовать следующие стратегии:

- Уменьшение порций: изучите возможность уменьшения порций, не влияя на восприятие блюда клиентом.

- Замена ингредиентов: замените дорогие ингредиенты на более доступные аналоги без потери качества.

- Работа с поставщиками: ведите переговоры с поставщиками о снижении цен или найдите альтернативных поставщиков, предлагающих лучшие условия.

- Использование местных продуктов: местные продукты часто дешевле импортных и могут улучшить восприятие блюд у клиентов благодаря свежести и поддержке локальных производителей.

- Увеличение наценки на популярные блюда: блюда группы A, приносящие наибольшую прибыль, являются отличными кандидатами для увеличения наценки. Это возможно благодаря следующим факторам:

- Популярность среди клиентов: небольшое повышение цены на популярные блюда незначительно скажется на объеме продаж, так как клиенты готовы платить больше за любимые позиции.

- Качество и уникальность: если блюдо отличается высоким качеством или уникальностью, клиенты будут готовы платить за него больше.

- Мониторинг рынка: следите за ценами у конкурентов и корректируйте наценку на блюда, чтобы оставаться конкурентоспособными.

- Стимулирование продаж менее популярных позиций: блюда из группы C, приносящие наименьшую прибыль, можно продвигать различными способами:

- Акции и специальные предложения: предлагайте скидки на менее популярные блюда в определенные дни недели или включайте их в комбо-наборы, чтобы увеличить их продажи.

- Рекламные кампании: используйте социальные сети, электронные рассылки и меню на сайте для продвижения этих блюд.

- Изменение рецептуры или подачи: пересмотрите рецептуру или подачу блюда, чтобы сделать его более привлекательным для клиентов.

- Сезонные предложения: включайте блюда группы C в сезонные предложения, чтобы привлечь интерес клиентов.

Эти выводы показывают, как применение ABC-анализа в общепите позволяет эффективно управлять ассортиментом, оптимизировать себестоимость, увеличивать наценку на популярные блюда и стимулировать продажи менее популярных позиций, что в конечном итоге способствует увеличению прибыли ресторана.

Согласно исследованию компании «Рестконсалт», более 60% ресторанов, применяющих ABC-анализ, смогли увеличить свою прибыль на 15-20% в течение первого года после внедрения этой методики. Это показывает эффективность данного подхода в реальных условиях российского рынка.

Заключение

Регулярное проведение ABC-анализа играет ключевую роль в успешном управлении рестораном. Этот метод позволяет ресторанам не только оптимизировать меню, но и значительно увеличивать прибыль, принимая обоснованные решения на основе объективных данных. Чтобы извлечь максимальную пользу из ABC-анализа, следуйте нескольким основным рекомендациям:

- Ежемесячное обновление данных: проводите ABC-анализ ежемесячно, чтобы оперативно отслеживать изменения в предпочтениях клиентов и адаптировать меню в соответствии с текущими тенденциями. Это позволит быстро реагировать на изменения в спросе и поддерживать высокую прибыльность.

- Коммуникация с клиентами: информируйте клиентов о новых акциях и изменениях в меню через различные каналы: социальные сети, электронные рассылки и обновления на сайте. Это поможет поддерживать интерес клиентов и стимулировать продажи.

- Анализ и внедрение улучшений: используйте результаты анализа для постоянного улучшения качества блюд и сервиса. Оптимизируйте себестоимость, увеличивайте наценку на популярные блюда и стимулируйте продажи менее популярных позиций, чтобы поддерживать баланс между доходностью и удовлетворенностью клиентов.

- Обучение персонала: вовлекайте сотрудников в процесс анализа и оптимизации меню. Обучение персонала основам ABC-анализа поможет им лучше понимать стратегические цели ресторана и активно участвовать в их достижении.

Внедрение ABC-анализа в повседневную практику ресторана позволяет не только улучшить финансовые показатели, но и повысить общий уровень удовлетворенности клиентов, обеспечивая устойчивое развитие бизнеса в долгосрочной перспективе. Следуя этим рекомендациям, вы сможете создавать более прибыльное и востребованное меню, которое удовлетворяет потребности ваших клиентов и способствует росту вашего заведения.

Список литературы:

- Балашов, А. Б. Управление ресторанным бизнесом. — М.: Альпина Паблишер, 2019. — 256 с.

- Васильев, А. В. Экономика и управление предприятием общественного питания. — М.: ИНФРА-М, 2018. — 376 с.

- Ефимова, М. А. Организация производства и обслуживания в общественном питании. — СПб.: Питер, 2017. — 320 с.

- Котлер, Ф. Маркетинг в общественном питании. — М.: Вильямс, 2021. — 352 с.

- Лапыгин, Ю. Н. Анализ и управление затратами в ресторанном бизнесе. — М.: Юрайт, 2016. — 432 с.